税務署への届出書類

会社設立後に税務署へ提出すべき書類は概ね下記のとおりです。

- 法人設立届出書

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例承認に関する申請書

- 青色申告の承認申請書

- 減価償却の償却方法の届出書

- 棚卸資産の評価方法の届出書

上から4つは必須といったところでしょうか。このほか消費税関連の届出や事業の概況を記載した書類などが必要になる場合があります。

提出する際に定款、登記事項証明書が必要になりますので用意しておきましょう。

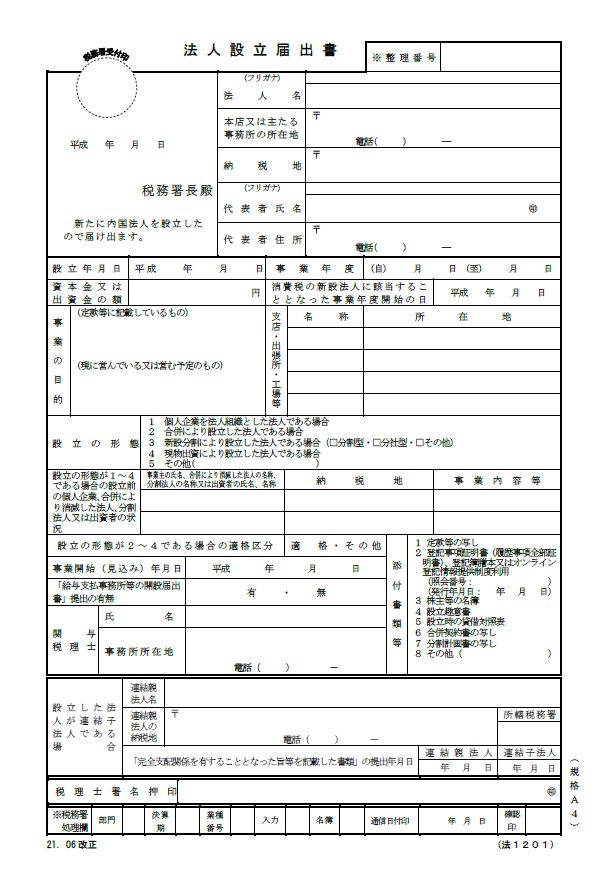

法人設立届出書

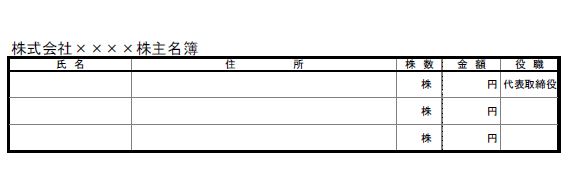

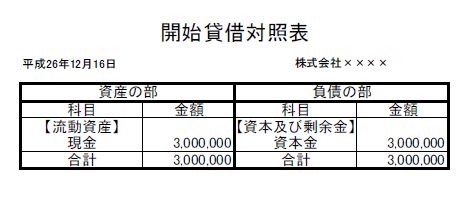

会社設立から2ヶ月以内に提出することとなっています。通常は添付書類として定款、登記事項証明書、株主名簿、設立時貸借対照表が必要です。

株主名簿は様式は決まりがありませんので氏名、住所、株数、金額、役職の記載したものを用意してください。

設立時貸借対照表は普通は「預金・現金×××円/資本金×××円」と記載しておけばいいでしょう。

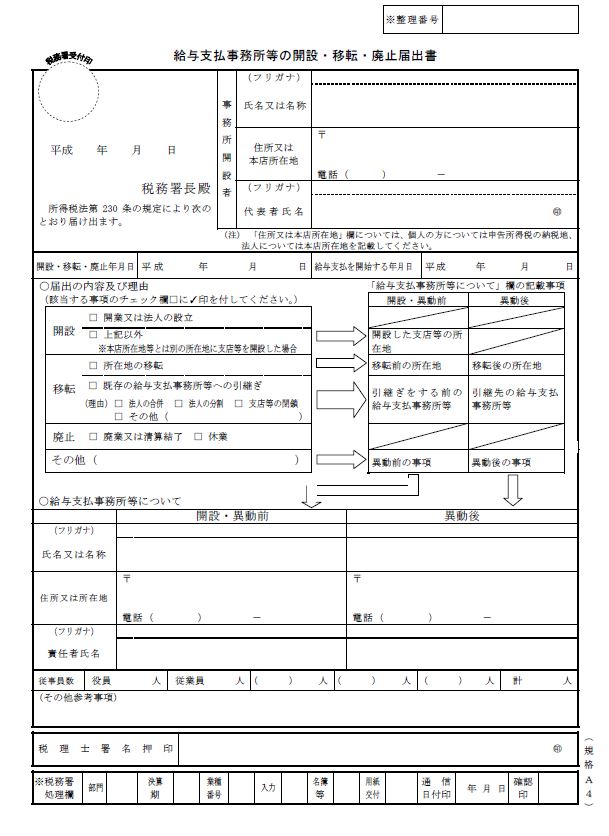

給与支払事務所等の開設届

会社を設立したら役員には報酬を支払うことになるでしょうし、従業員を雇えば給料を支払うことになりますのでこの届を提出する必要があります。

給与を支払う事務所を解説してから1ヶ月位内に提出することになっています。

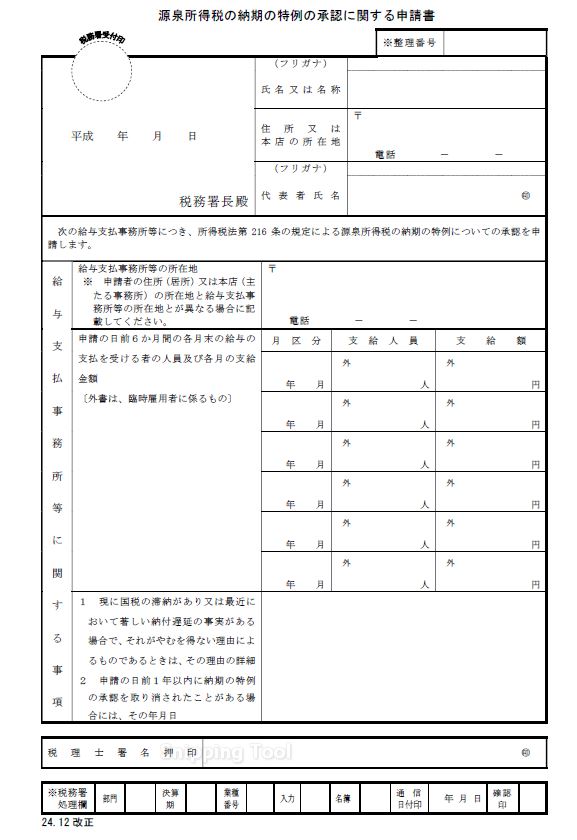

納期の特例の特例の承認に関する申請書

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請を提出することにより、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、年2回にまとめて納付できるようになります。

| 1月から6月に徴収した所得税 | 7月10日までに納付 |

|---|---|

| 7月から12月に徴収した所得税 | 翌年1月20日までに納付 |

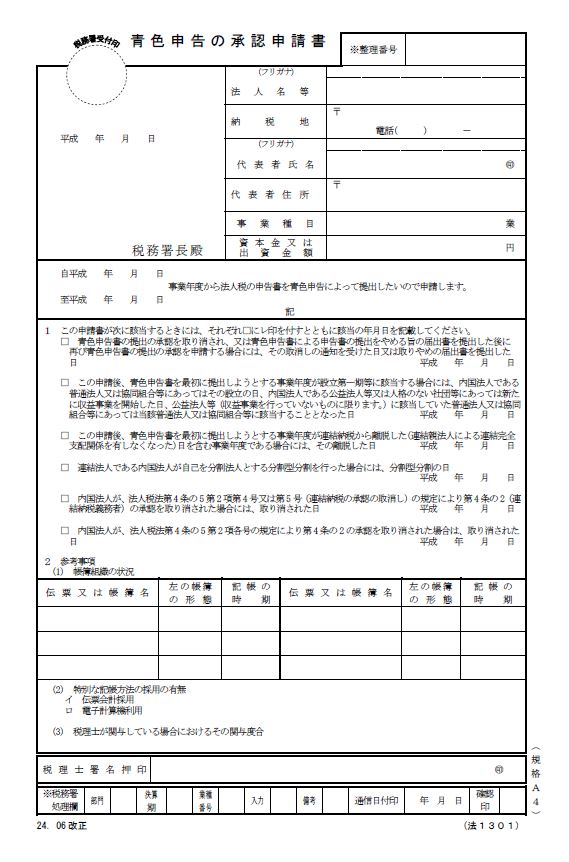

青色申告の承認申請書

青色申告の承認申請書は提出しなくても構いませんが、青色申告のメリットが大きいので提出しておきましょう。

設立後3ヶ月以内(3ヶ月以内に事業年度が終了してしまう場合はその前日まで)に提出します。

減価償却資産の償却方法の届出、棚卸資産の評価方法の届出書

減価償却資産の償却方法、棚卸資産の評価方法は設立第1期の確定申告書の提出期限までに提出します。

提出しなければ自動的に償却・評価方法が決まります。

私がサポートいたします!

戸谷勲(トヤイサオ) 千葉県出身 昭和46年生、早稲田大学卒、平成9年行政書士登録、平成11年社会保険労務士登録。

打ち合わせ等は私の方からお客様のご都合の良い時間に合わせて伺いますのでわざわざご足労いただくことはありません。どうぞお気軽にご相談ください。

お問い合わせ先

:04-7153-2318

:04-7153-2318 :090-8497-4858

:090-8497-4858 :isao.toya@gmail.com

:isao.toya@gmail.com営業時間:月〜金曜 9:00〜19:00 ※時間外でもご連絡は受け付けております。

:04-7153-2318

:04-7153-2318 :090-8497-4858

:090-8497-4858 :

: